Företagsfinansiering · POV

Banken litar inte på din prognos, den litar på din historik

Att låna till företaget betyder prognoser, nyckeltal och en lång rad frågor. Det svåra är sällan att bevisa att ni vuxit, utan att göra det på ett sätt banken tror på.

De flesta bolag lånar pengar någon gång, för en maskin, en lokal, ett förvärv eller bara för att kunna växa utan att kassan tar slut. Och för att få låna måste du övertyga banken om en enda sak: att ni klarar att betala tillbaka.

Det låter enkelt. I praktiken betyder det prognoser, nyckeltal och svar på en lång rad frågor, oftast hopsatt på kvällarna i ett kalkylark. Och det är svårare än det borde vara. Runt 44 procent av småföretagen som behöver extern finansiering tycker att det är svårt eller mycket svårt att få den. Den samlade utlåningen till hushåll är över tjugo gånger större än till små och medelstora företag.

Ränteläget har inte gjort det lättare. När räntorna steg 2022 och 2023 tog företagens snittränta på banklån ett kliv från runt 1,5 till 3,9 procent på bara ett år. Även efter att räntan sedan kommit ned granskar kreditgivare betalningsförmågan hårdare än de gjorde under nollränteåren. Ett tunt eller optimistiskt underlag räcker inte längre.

Vad banken faktiskt vill se

Ett traditionellt banklån har den lägsta räntan men kräver mest papper. Bakom själva ansökan ligger nästan alltid samma sak:

- Årsredovisning och senaste periodresultat, så banken ser hur ni faktiskt presterat.

- En resultat- och kassaflödesprognos som visar hur intäkter och kostnader hänger ihop framåt.

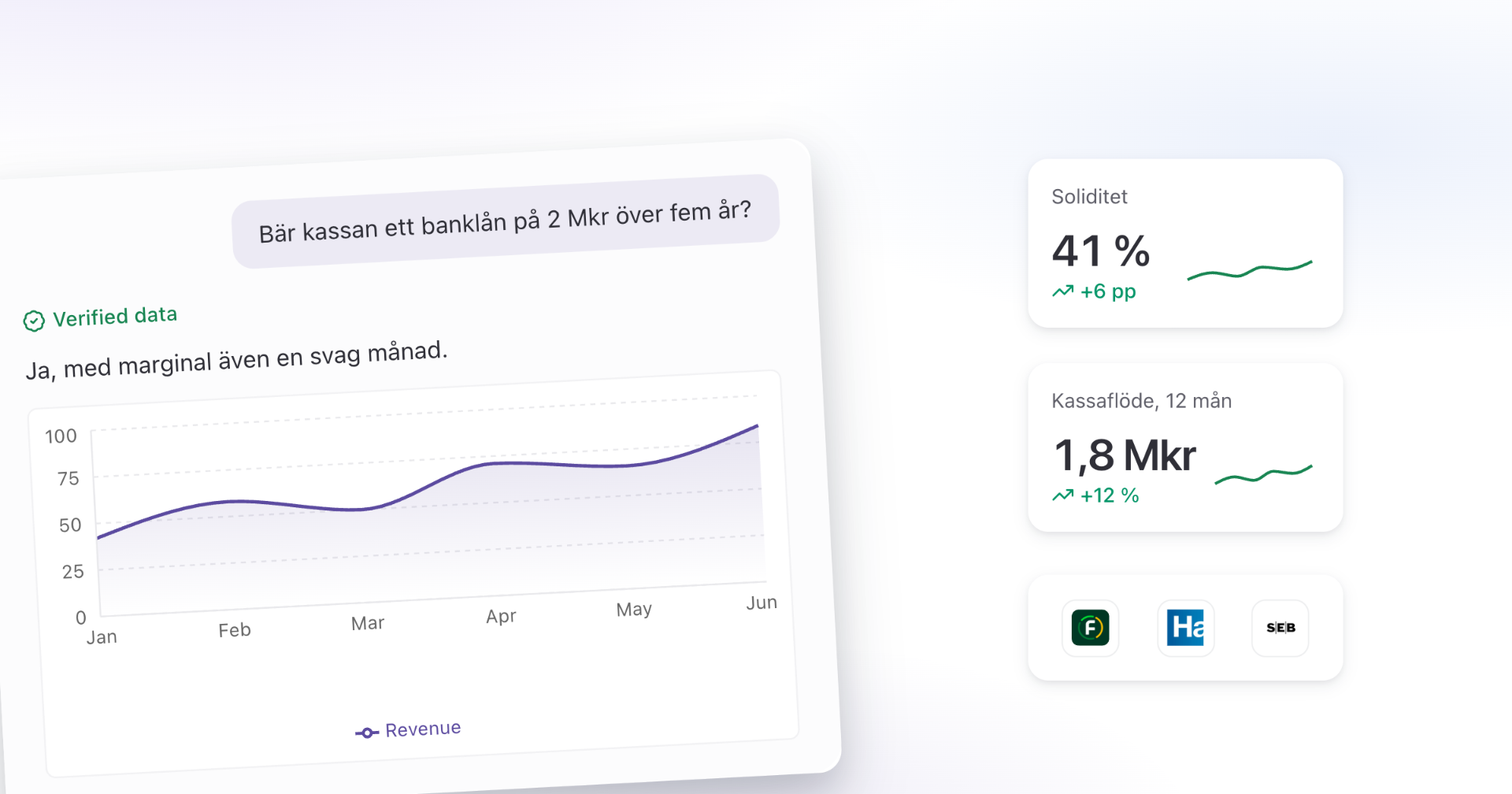

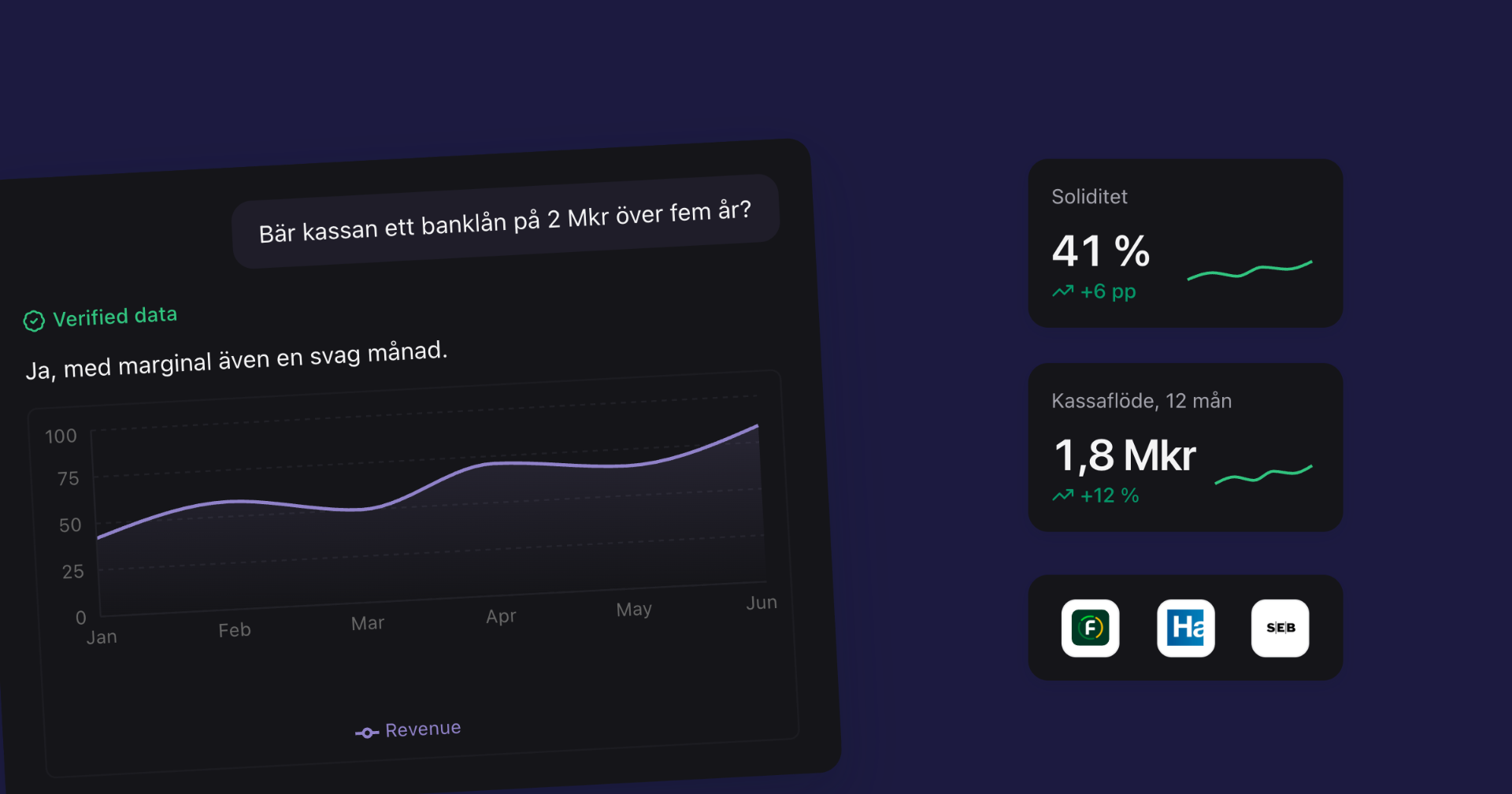

- En likviditetsbudget som visar betalningsförmågan, alltså att kassan bär räntan och amorteringen även en svag månad.

- Nyckeltal som soliditet och skuldsättning, och oftast någon form av säkerhet.

Notera vad de här dokumenten egentligen efterfrågar: inte en vacker berättelse om framtiden, utan ett trovärdigt bevis på att verksamheten bär lånet.

Varför kalkylarket inte räcker

Problemet är sällan att bolaget inte går bra. Problemet är att siffrorna ligger utspridda över bokföring, bank och ett par olika ark, och att prognosen till slut bygger på antaganden du själv satt en sen kväll. Du vet att den är lite optimistisk. Det vet banken också.

En kreditanalytiker har sett hundra optimistiska kalkylark, och tar dem med en nypa salt. Det spelar ingen roll hur snyggt arket är om talen inte går att koppla till något verkligt.

Banken litar inte på din prognos, den litar på din historik

Det är här de flesta tänker fel. Trovärdigheten sitter inte i själva prognosen, den sitter i vad prognosen vilar på. En framåtblick som utgår från hur bolaget faktiskt presterat, med era riktiga säsonger och er riktiga marginal, är något helt annat än en gissning. Den går att följa tillbaka till bokförd data.

Du sätter fortfarande antagandena själv, lånebelopp, ränta och löptid. Men i stället för att hitta på tillväxten projicerar du framåt från det som redan hänt. Det är skillnaden mellan ett tal banken ifrågasätter och ett tal banken kan ta på allvar.

Så gör du underlaget trovärdigt

- Låt siffrorna komma från källan. Koppla bokföringen och banken så att intäkt, resultat och faktiskt kassasaldo hämtas direkt, inte skrivs av för hand.

- Projicera från historiken, inte från förhoppningar. Använd era verkliga trender och säsonger som grund för scenariot.

- Visa betalningsförmågan, inte bara tillväxten. Räkna på hur kassan och amorteringen påverkas, även under en tung månad.

- Märk scenariot som indikativt. Ett underlag byggt på din data är starkt, men det ersätter inte revisor eller finansiell rådgivning.

Banken vill se att vi växt och att vi klarar avbetalningarna. Förut betydde det kvällar i Excel, med siffror jag själv inte riktigt litade på. Nu bygger de på vad vi faktiskt fakturerat i stället.

Sundsvalls Bildemontering gjorde precis det inför sin bankdialog. I stället för att bygga ihop ett ark på känsla samlade de bokföring och bank på ett ställe och lät underlaget vila på vad verksamheten faktiskt dragit in. Samma frågor från banken, men ett helt annat samtal.

Det är också så vi byggt Fintower: koppla din bokföring och din bank, fråga i vanlig svenska, och bygg det underlag banken vill se på dina egna siffror. Du styr scenariot, verktyget räknar på din data.